建設業や一人親方として働いている方、これから独立を考えている方にとって、「労災保険の加入」は避けて通れない重要な問題です。「費用がもったいない」「今まで事故にあったことがないから大丈夫」と考えて加入を見送っている方も少なくないでしょう。しかし、実際に労災事故が発生した場合、保険未加入だとどのようなリスクに直面するのでしょうか?

埼玉県を中心に活動する一人親方の方々から寄せられる労災保険に関する相談は年々増加しています。特に建設業では、日々危険と隣り合わせの作業環境で働いているにも関わらず、保険の重要性を見過ごしてしまうケースが目立ちます。

この記事では、実際に起きた事例をもとに、労災保険に未加入だった場合の具体的なリスクと、その対策について詳しく解説します。医療費の自己負担はもちろん、休業中の収入減少、さらには家族への影響まで、保険未加入が招く様々な問題と、それを回避するための方法をお伝えします。「もしも」の事態に備えて、今すぐできる対策をぜひ参考にしてください。

1. 一人親方必見!労災保険未加入で直面する具体的リスクと今すぐできる対策

建設業界で独立して働く一人親方の皆さんにとって、労災保険の加入は「面倒な手続き」や「余計な出費」と感じられるかもしれません。実際、全国の一人親方の約4割が労災保険に未加入という調査結果もあります。しかし、その判断が将来的に大きなリスクとなる可能性があることをご存知でしょうか。

まず直面する最大のリスクは、仕事中の事故やケガによる「収入の途絶え」です。建設現場では高所作業や重機操作など危険を伴う作業が日常的に発生します。例えば足場から落下して骨折し、3ヶ月間働けなくなった場合、その期間の収入はゼロになります。一般的な一人親方の月収が40〜50万円とすると、単純計算で120〜150万円の収入が失われることになります。

さらに深刻なのが「高額な医療費負担」です。国民健康保険に加入していても、自己負担額は3割。大きな怪我や長期入院となれば、数十万から場合によっては百万円を超える医療費が発生することも珍しくありません。労災保険なら治療費は全額カバーされますが、未加入だと全て自己負担か国保の範囲内での対応となります。

また見落とされがちなのが「後遺障害によるキャリアへの影響」です。重度の怪我により従来の作業が困難になった場合、職種変更や最悪の場合は廃業を余儀なくされることも。労災保険では障害の程度に応じた年金や一時金が支給されますが、未加入者にはそのセーフティネットがありません。

対策としてまず検討すべきは「特別加入制度」の活用です。一人親方でも労働保険事務組合を通じて労災保険に加入できます。年間の保険料は年収や業種によって異なりますが、月額にすると数千円程度。この小さな投資が将来の大きなリスクをカバーします。

もう一つの選択肢は「民間の傷害保険」です。建設業特化型の保険商品も増えており、仕事中のケガはもちろん、通勤中や私生活でのケガもカバーできるプランが多いのがメリットです。ただし、保険金の支払い条件や限度額は労災保険と比べると制限が厳しいケースが多いため、内容をしっかり確認することが重要です。

最も確実な対策は「労災保険と民間保険の併用」です。労災保険でベースの補償を確保し、足りない部分を民間保険で上乗せするという方法が、コストパフォーマンスの面でもバランスが取れています。

一人親方として「今は元気だから大丈夫」という考えは危険です。実際に多くの現場経験者が「若いときは保険なんて考えもしなかったが、同業者の事故を目の当たりにして加入した」と語っています。自分の身体と家族の生活を守るためにも、労災保険加入を真剣に検討してみてはいかがでしょうか。

2. 労災保険なしで働く危険性とは?一人親方が知っておくべき実例と解決策

労災保険に未加入の一人親方が直面する危険性は想像以上に深刻です。建設現場での転落事故で脊髄を損傷したAさんは、治療費300万円と3ヶ月の休業で収入が途絶え、生活基盤を失いました。また、配管工事中に指を切断したBさんは、義指の費用150万円を全額自己負担。さらに、塗装作業中に転倒し腰を痛めたCさんは、慢性的な痛みが残り、仕事内容の制限を余儀なくされました。

これらの実例が示すように、労災保険未加入の最大のリスクは「医療費の全額自己負担」と「休業中の収入喪失」です。特に深刻なのは後遺障害が残った場合で、将来的な収入減少が避けられません。

対策としては、まず特別加入制度の活用が最優先です。月額3,000円程度の保険料で、医療費の補償だけでなく、休業補償や障害補償も受けられます。万一の事態に備えて、独自に傷害保険や所得補償保険への加入も検討すべきでしょう。

また、建設業の一人親方は国土交通省の「建設業退職金共済制度」も活用できます。さらに同業者のネットワーク構築も重要で、「全国建設労働組合総連合」などの団体に加入することで、情報共有や互助の仕組みを利用できます。

労災保険未加入の期間を最小限にするためには、開業手続きと同時に特別加入の申請を行うことをお勧めします。たった一度の事故が人生を大きく変えてしまうことを忘れず、「備えあれば憂いなし」の精神で保険加入を検討してください。

3. 一人親方の労災事故、保険なしだとどうなる?実体験から学ぶ備えの重要性

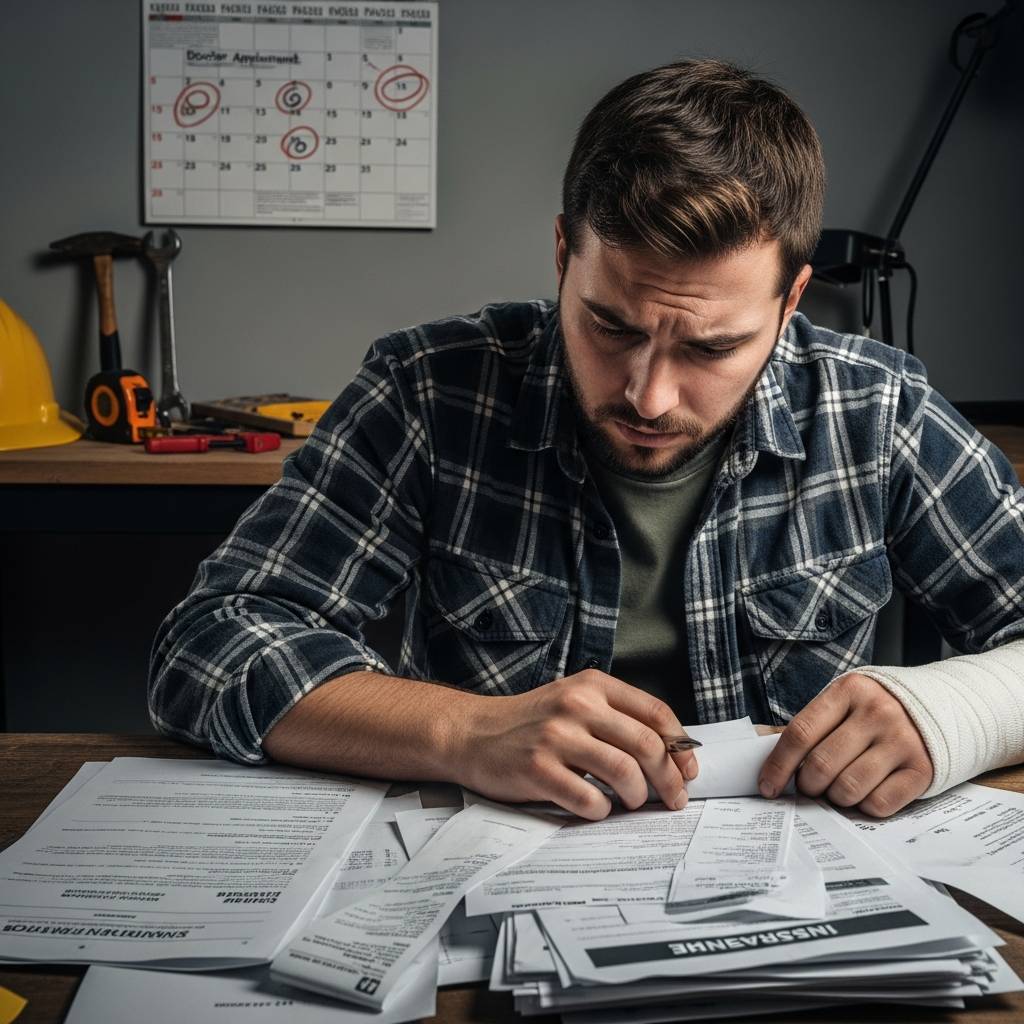

建設業で一人親方として働く田中さん(仮名・45歳)は、足場から転落して重傷を負った日のことをはっきりと覚えています。「その日は現場の急ぎの作業があり、安全確認が不十分なまま作業していました」。結果、腰椎を圧迫骨折し、3か月間の入院と6か月のリハビリが必要になったのです。問題は田中さんが労災保険に未加入だったこと。治療費だけで約180万円、休業中の収入は完全にゼロとなり、家族の生活は一変しました。

労災保険未加入の一人親方が事故に遭った場合、すべての費用を自己負担するか、民間の保険で対応するしかありません。国土交通省の調査によれば、建設業の一人親方の労災事故での平均治療費は約120万円、休業補償を含めると平均で300万円以上の損失が発生しています。

一人親方の杉山さん(仮名・52歳)は別のケースです。「一人親方組合に入って特別加入制度を利用していたおかげで、電動工具での指の怪我でも治療費はもちろん、休業補償もきちんと受けられました」と話します。労災保険に加入していた場合、治療費は全額カバーされ、休業4日目から給付基礎日額の60%が補償されます。

実際に未加入で事故に遭った方々の声を集めると、「もっと早く加入しておけば」という後悔の声が圧倒的です。大阪で板金工として働く佐藤さん(仮名・38歳)は「若いから大丈夫だと思っていた」と語り、労災未加入のまま屋根から転落し、頭部と肩を強打。後遺症が残り、現在も以前のような作業ができなくなりました。

建設業労働災害防止協会の統計によれば、一人親方の労災事故は年間数千件発生しており、そのうち約4割が特別加入制度に未加入であるとされています。保険料を節約したつもりが、結果的に何百万円もの損失を被るケースが少なくないのです。

対策として最も重要なのは、やはり労災保険の特別加入制度を利用することです。年間の保険料は作業内容にもよりますが、5万円から15万円程度。これは月あたり4千円から1万2千円程度で、日々のコーヒー代を少し我慢するだけで加入できる金額です。加えて、民間の上乗せ保険で補償範囲を広げることも検討すべきでしょう。

また、保険だけに頼らず、安全対策を徹底することも重要です。転落防止のための安全帯使用、適切な服装と保護具の着用、定期的な安全訓練の受講など、日頃からの備えが事故を未然に防ぐカギとなります。

労災保険未加入のリスクは、単に治療費だけではなく、家族の生活基盤を揺るがす可能性を持っています。「保険料がもったいない」という考えは、万が一の事態を考えれば決して正しい選択とは言えません。一人親方として独立する際には、まず労災保険の特別加入を最優先の課題として検討すべきでしょう。

4. 建設現場での怪我、一人親方は誰が補償する?労災保険加入の決定的メリット

建設現場は危険と隣り合わせの職場です。足場からの転落、重機による事故、資材の落下など、いつ怪我をするかわからない環境で働く一人親方。しかし、多くの方が「自分は大丈夫」と思い、労災保険への加入を先延ばしにしています。

実際に建設現場で怪我をした場合、一人親方は従業員と違い、会社が加入する労災保険の対象外となります。つまり、怪我の治療費や休業中の生活費は全て自己負担となるのです。

ある木造住宅建築現場で働いていた大工の田中さん(仮名)は、屋根作業中に足を滑らせて転落し、腰椎を骨折する大怪我を負いました。労災保険未加入だった田中さんは、300万円を超える治療費と3か月の休業による収入減で貯金を使い果たし、借金をせざるを得なくなりました。

一方、特別加入制度を利用して労災保険に加入していた塗装業の佐藤さん(仮名)は、足場から転落して足首を骨折した際も、治療費が全額カバーされ、休業補償も受けられたため、経済的な不安なく療養に専念できました。

労災保険の特別加入制度では、年間12,000円〜25,000円程度の保険料で、次のような手厚い保障が得られます:

1. 医療費の全額補償(無期限)

2. 休業4日目から給付基礎日額の80%の休業補償

3. 後遺障害が残った場合の障害補償

4. 最悪の場合の遺族補償

さらに、近年では元請会社が下請け業者に労災加入を義務付けるケースが増加しています。国土交通省も建設工事の入札参加資格に「一人親方を含む作業員の労災保険加入」を条件とする動きを強めており、加入していないと仕事を失うリスクも高まっています。

建設業界団体の調査によれば、一人親方の約30%が過去5年間に何らかの業務上の怪我を経験しており、そのうち労災未加入者の約70%が「加入しておけば良かった」と後悔しているというデータもあります。

一人親方として独立する自由を選んだからこそ、その責任として自分自身の身を守る備えが必要です。労災保険への加入は、単なるコスト増ではなく、自分と家族の生活を守るための必須の「安全装置」と言えるでしょう。

5. 「大丈夫だろう」が命取り!一人親方の労災保険、加入しないリスクと対処法

「俺は慎重だから大丈夫」「今まで怪我したことがない」—こういった自信が一人親方を危険な状況に追い込むことがあります。建設現場での事故は予測できないもの。いくら経験を積んでいても、一瞬の油断が取り返しのつかない結果を招きます。

一人親方が労災保険に加入しない場合、どのようなリスクに直面するのでしょうか。まず、業務中の怪我や病気に対する補償が一切受けられません。骨折一つで数十万円の医療費負担、さらに仕事ができない期間の収入減少が家計を直撃します。重傷の場合、数百万円から数千万円の治療費と長期の休業による収入喪失で、貯金を使い果たし、借金を背負うケースも少なくありません。

実例として、東京都内で内装工事を請け負っていた鈴木さん(仮名)の事例があります。脚立から落下して腰椎を損傷、3ヶ月の入院と半年のリハビリを余儀なくされました。労災保険未加入だったため、約420万円の医療費と約600万円の休業損失を全額自己負担。最終的に自宅を手放さざるを得ない状況に追い込まれました。

では、労災保険未加入の状態でリスク対策をするにはどうすればよいのでしょうか。

1. 民間の傷害保険への加入:労災の代替として機能しますが、保険料は労災よりも高額になりがちです。また、業務上の事故除外特約がある場合も多いので契約前の確認が必須です。

2. 積立金の確保:緊急時のための資金を常に確保しておくことも一つの方法です。ただし、大きな事故の場合は全く不十分になる可能性が高いです。

3. 最善の選択は労災加入:特別加入制度を利用すれば、年間数万円の保険料で万が一の際に大きな安心が得られます。建設業の場合、年間保険料は給付基礎日額によって異なりますが、標準的な場合で約3〜5万円程度。これは一日の工事で得られる収入と同程度の金額にすぎません。

「今は余裕がない」と考えるかもしれませんが、一度大きな事故に見舞われれば、その何倍もの負担が発生します。家族の生活を守るためにも、労災保険の加入を最優先事項として検討すべきでしょう。命と生活を守るための保険料は、決して高い買い物ではないのです。

著者紹介 社会保険労務士 一人親方労災保険コンサルタント 埼玉労災一人親方部会 理事長 一般社団法人埼玉労災事業主協会 代表理事 1962年生まれ。立命館大学産業社会学部卒。一部上場メーカー勤務を経て20代で独立。以来社労士歴30年、労災保険特別加入団体運用歴10年。マスメディアのコメント、インタビュー掲載歴多数。本人はいたって控えめで目立つことは嫌い。妻、ネコ3匹と暮らす。

【団体概要と運営方針】埼玉労災一人親方部会(一人親方部会グループ)は、厚生労働大臣・埼玉労働局から特別加入団体として承認されております。建設業一人親方の労災保険の加入手続きや労災事故対応を主な業務として運営され、建設業に従事する一人親方様向けに有益な情報配信を随時行っております。

【埼玉労災の特徴】一人親方様が当団体で労災保険にご加入いただくことで、会員専用建設国保、会員優待サービス(一人親方部会クラブオフ)のご利用をはじめ、万が一の事故対応やきめ細やかなアフターフォローができるよう専用アプリを提供しております。

【団体メッセージ】手に職を武器に働く一人親方様のために、埼玉労災一人親方部会は少しでもお役にたてるよう日々変化し精進してまいります。建設業界の益々のご発展をお祈り申し上げます。

★一人親方部会グループ公式アプリ→一人親方労災保険PRO

★一人親方部会クラブオフ→詳細ページ

■YouTube『一人親方部会ちゃんねる』詳細ページ